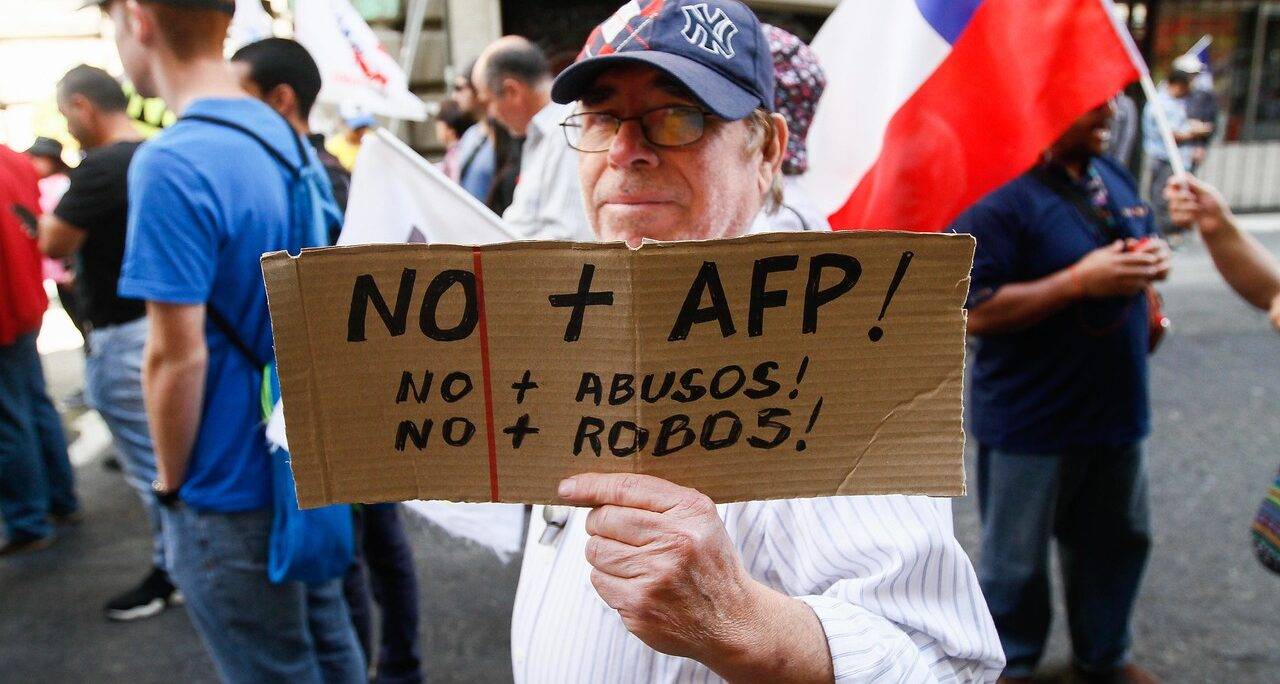

Como si anduviera a sus anchas en San Antonio con Alameda, la Comisión del Mercados Financieros quiere robarles a los pensionados de rentas vitalicias que retiren su 10%. Emitió un instructivo que les aplica un descuento mensual en esa misma proporción hasta el día de su muerte, y no hasta que hayan reintegrado el retiro. Ese el poder del capital financiero.

El tercer retiro ya es una realidad. Ya se han girado más de 3 mil millones de dólares a más de un millón y medio de trabajadores. Pero algunos igual quieren avivarse. El foco está en las rentas vitalicias, que fueron incluidas ahora por primera vez. Casi la mitad de los actuales pensionados usan ese sistema. Consiste en que, al momento de jubilarse, se traspasan los fondos de cotización a una compañía de seguros. Esa, a cambio, paga una cuota fija mensual hasta que el beneficiario (así le llaman) se muera. En distintos períodos, el monto de la pensión era un poco más alto que el de la AFP y además no varía de acuerdo a los vaivenes del mercado. Por eso, mucha gente tomó esa opción. Para las aseguradoras, por supuesto, era un negocio redondo. Como se sabe, éstas siempre ganan, pero además se hacían de un apreciable capital, porque se apropiaban de una vez de la totalidad de los fondos.

La actual norma da la opción a esas personas para que también retiren el diez por ciento, pero no los fondos, sino de la “reserva técnica”, es decir, el monto contable sobre el que se calcula la pensión mensual.

Pero hecho el retiro, hay que pagar. Para eso, se descontará el 10% de la jubilación cada mes, hasta completar el monto. Así lo dice la reforma constitucional que se aprobó en el Congreso y que Piñera tuvo que promulgar.

Pero hay un problema. Todo esto toca al capital financiero. Las grandes aseguradoras que manejan las rentas vitalicias son los mismos capitales que hoy manejan las AFP. Los más importantes son de Estados Unidos, Metlife y Principal; además está la Cámara Chilena de la Construcción, asociada a la también norteamericana Prudential. Otros grupos económicos que están metido en el negocio de las rentas vitalicias son el grupo Penta (los de la UDI) y Fernández Hurtado, los dueños de Entel, entre otros.

Mientras se tramitó el tercer retiro en el Congreso, las compañías primero dijeron que no tenían la plata. Después, que irían a tribunales, porque esa plata -la que no tenían- era de ellos. Y, finalmente, que moverían todo su poder internacional, incluyendo las normas del tratado de libre comercio con Estados Unidos. Y ahí, se quedaron, curiosamente, más bien calladitos, como si el problema pudiera arreglarse de otra manera.

Piñera, por lo pronto, quiere evitarles el desagrado con un proyecto en que el Estado paga el equivalente del retiro del 10%. Un crédito fiscal.

Pero antes de eso, las aseguradoras encontraron a un aliado. Y no es que buscaran mucho. La Comisión de Mercado Financiero emitió un instructivo que indica que se descontará ¡de por vida! un 10% a los jubilados, y no hasta que esté pagado el retiro. Según el presidente del organismo, Joaquín Cortez, eso es lo que dice la ley

El hombre sabe de lanzazos. Es uno de los originales Chicago boys y colaborador de la dictadura. Después pasó al “sector privado” donde se desempeñó como ejecutivo y presidente de la AFP Provida.

Queda claro como funciona la cosa ¿no?

Este asunto será un nuevo campo de batalla. Y aunque algunos parlamentarios anuncian que van a presentar una ley “interpretativa”, lo más seguro es que “se cocine” alguna solución, pero bien discretamente. La regla es clara: al capital financiero no se toca. He ahí el auténtico “mínimo común” al que todos los partidos del régimen se someten.

Últimas publicaciones